正文共: 3325字 20图

预计阅读时间: 9分钟

资本寒冬和融资难可能是最近这两年压在创业者心头的一块巨石,在基因检测行业,上半年的融资也是屈指可数,在业内一个公众号我们也经常看到某某医学检验所寻求转让的信息,笔者统计了一下,从年初到现在,就这个公众号而言已经发布了总共14条医学检验实验室转让的消息。而这只是发布出来的,还有很多悄无声息就倒闭或者解散的团队不得而知。给大家看看截图,还挺吓人的!

难道真的是资本寒冬?行业不行了?如果我们否认资本寒冬,那不现实,毕竟整个经济大环境都处于低迷状态,这不是一个行业的问题,是所有行业都有所波及。

但是对生命大健康行业来说,却比较特别,无论经济如何,百姓对健康和医疗的需求都是持续增长的。而从政策方面,也有重大利好,比如《“健康中国2030”规划纲要》的发布,明确推动全民健康,强调疾病的早筛、早诊、早治。这是与基因检测息息相关的。

基因行业总体来说还处于非常早期的阶段,行业走向成熟需要一定的时间。基因行业最成熟的NIPT产品目前为行业贡献营收100亿人民币左右,与《王者荣耀》产值相当。

1990-2003年,美国、英国、法国、德国、日本和中国六个国家耗费30亿美元完成人类基因组计划算是基因检测行业的技术萌芽期,从2005年454公司推出第一款二代测序仪Genome Sequencer 20开始,到2014年Illumina推出Hiseq X Ten测序仪个人基因组进入到1000美元时代,再到2018年华大智造发布MGISEQ-T7测序仪个人基因组进入到百美元时代,基因测序技术以超摩尔定律的速度发展,在检测通量、成本方面快速迭代,应用场景也从科研走向临床再到大众市场,整个基因行业迎来了蓬勃的发展。基因行业的融资,大部分也是集中在2014年-2018年上半年,这个阶段可以说是从萌芽期到期望膨胀期。

而基因行业是从什么时候开始膨胀的呢?个人认为应该是从NIPT推动了两家企业(华大基因和贝瑞基因)上市开始的,膨胀的信心来源于生育健康赛道NIPT的成功,而膨胀的冲动体现在肿瘤基因检测赛道的盲目投入和扎堆同质化竞争。

从2018年下半年到2019年上半年,膨胀的投资人和创始人在资本寒冬的大背景下,开始感受到了巨大的压力,逐渐进入泡沫破裂低谷期。体现在哪里呢?最直接的就是投资人不知道如何对基因检测行业的创业企业进行估值了,一是不知道以谁为参照,二是估高了不知道下一轮谁会接盘,估低了创始人和上一轮投资方不愿意。

所以在这段时间,基本上基因行业拿到融资的企业并不多,大家都做好了勒紧裤腰带过日子的准备。具体来说就是裁员后不再新增招聘,如果要招聘都是招销售人员,有些更甚者直接大规模裁员或降薪,活下去成了创始人最重要的目标。即便这样,如本文开篇所见,还是有很多企业撑不下去,纷纷出售医学检验所或解散团队。泡沫破裂低谷期,应是无疑。

不过,飓风起于青萍之末,春江水暖鸭先知。在2019年即将结束,马上迎来2020年之际,我们也观察到了一些行业复苏的迹象。

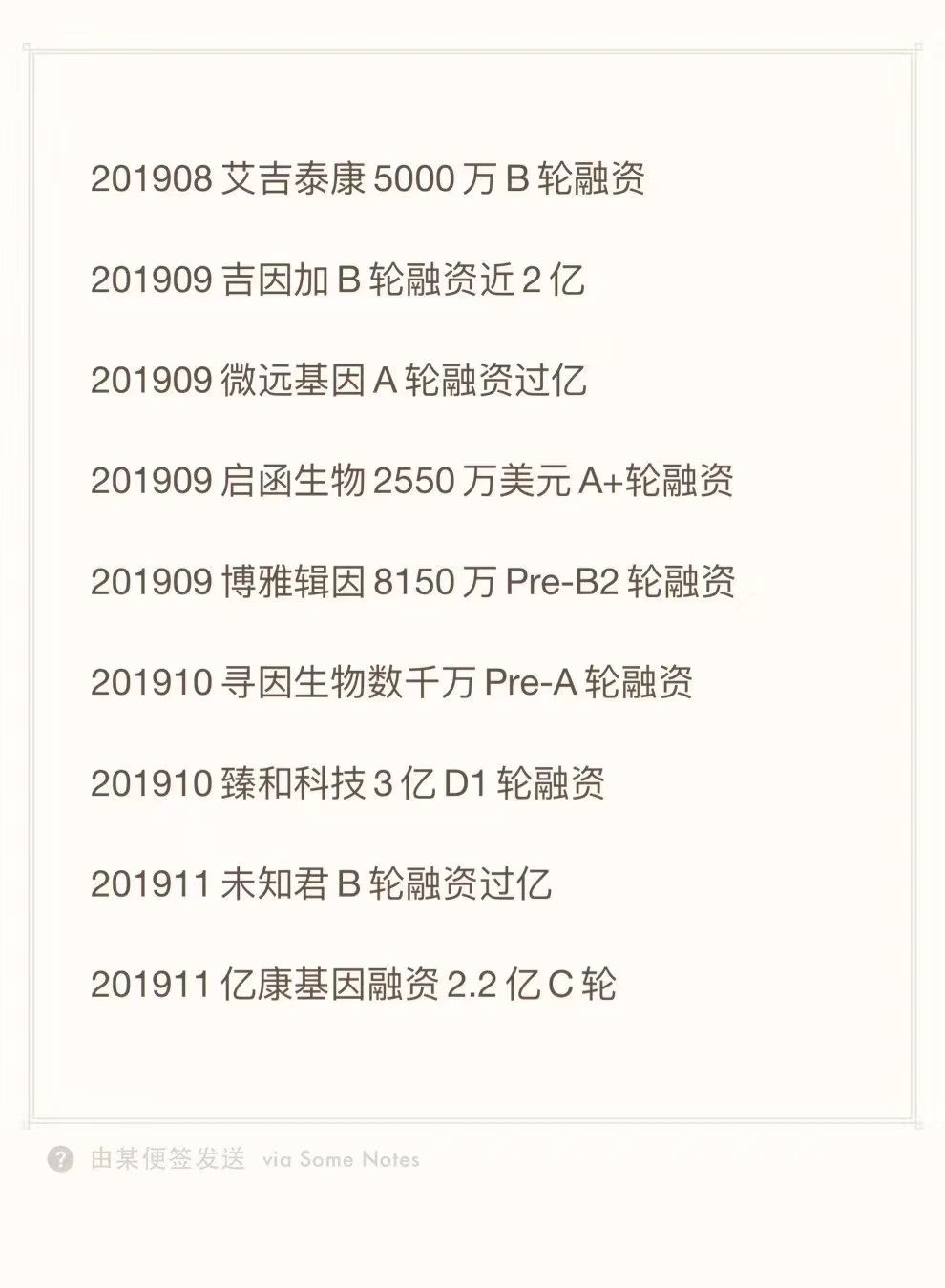

2019年10月底,在一个神秘的中国基因行业VIP群(群里都是基因行业产业界领军人物)突然热闹起来了,原本200多人的群很久都没有新人加入,却在一周之内快速突破了300人。为什么呢?跟基因行业的多个融资事件有关。相信业内很多朋友在微信朋友圈都见过这张图,可以看到这几个月业内有多家企业拿到了融资。

其实还有几个融资也是这期间完成的,比如8月齐碳科技宣布完成第三轮4000万元人民币融资、8月迪赢生物完成数千万元人民币的融资、10月面向大众提供消费级基因检测的数字化健康管理平台Genebox基因宝完成近亿元A轮融资等。

另外,以下这些事件也能看到基因行业有很明显的复苏迹象:

9月,UK Biobank获2亿英镑启动50万人全基因组测序项目、吉因加Gene+Seq-200/2000基因测序仪获NMPA证书上市。

10月,“百万微生态”国际合作计划(MMHP)启动、永诺生物召开MicroDrop数字PCR产品发布会、凡迪基因NIPS试剂盒获批、华大智造发布全新“桌面”测序实验室及多款自动化产品、科维思基于芯片式数字PCR的HER2基因扩增检测试剂盒获NMPA批准上市。

11月,Illumina宣布推出其第一款用于检测癌症生物标志物的液体活检解决方案TSO 500 ctDNA、泛生子“基因测序仪GENETRON S5”获NMPA批准上市、赛默飞发布可在一天内完成样本制备到结果报告全流程的高通量基因测序平台,Ion Torrent™ Genexus™高通量测序系统......

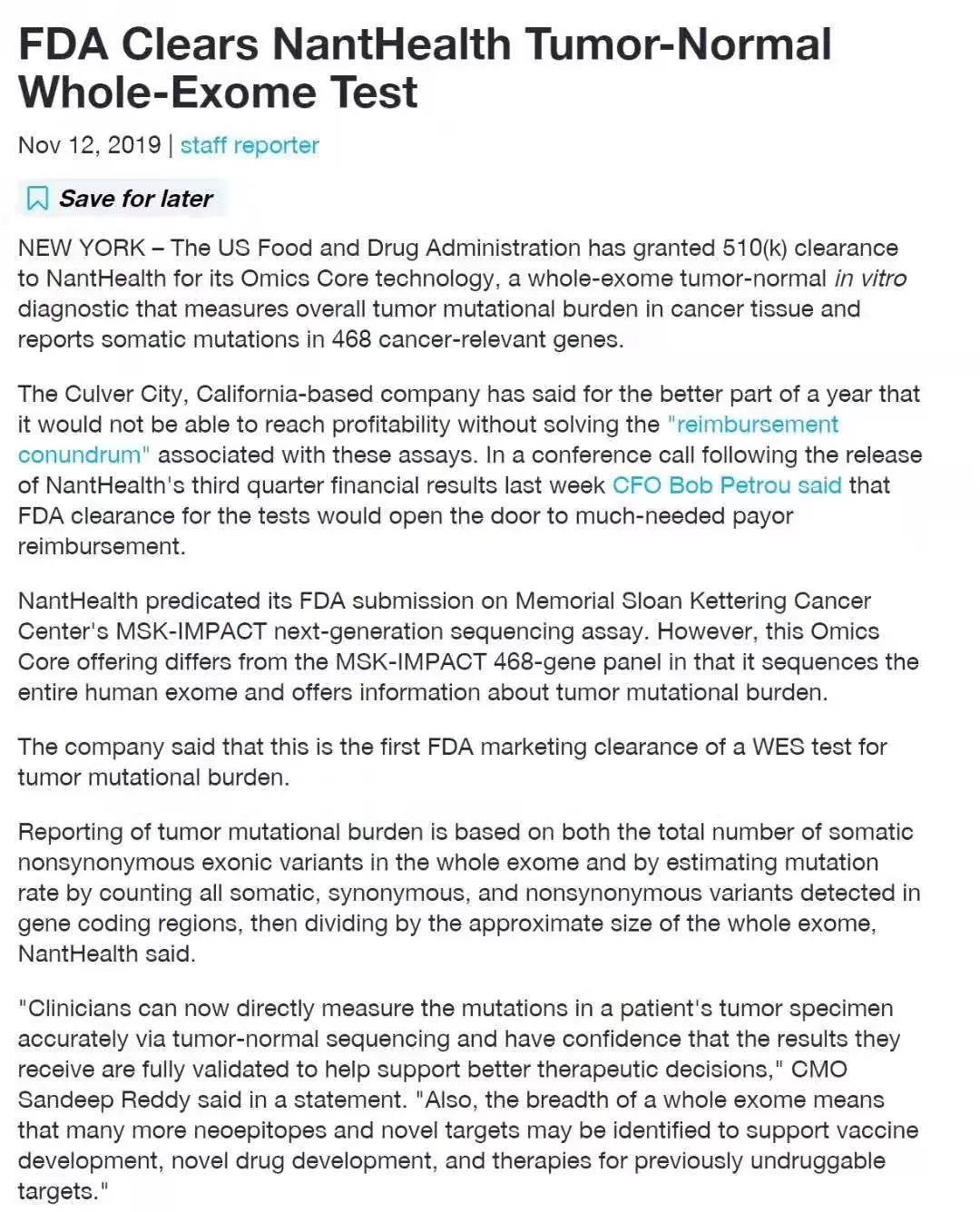

还有最近11月12日的消息,FDA批准首个检测TMB的WES检测产品(NantHealth),对整个行业来说也是一个重要的利好新闻。

精准医学一定是未来的趋势,而实现精准医学非常重要的技术手段就是基因检测,现在二代测序、三代测序以及数字PCR的仪器正快速迭代,成本、周期也将进一步优化。随着大众对基因检测的进一步了解,以及基因检测产品的应用场景进一步拓展,在接下来的3-5年,基因检测行业将洗净铅华、去除浮沫,迎来新一轮的爆发。

基因检测在科研市场百亿规模已经得到了验证,在临床市场千亿规模正在持续增长,未来更广阔的万亿规模将落在大众消费市场。

基因检测在大众市场已经历经了野蛮生长期,早期在大众对基因一无所知时,大量带有忽悠性质的团队曾让百姓从好奇到尝试到失去信任,而今随着行业越来越规范,行业共识逐渐建立,劣币驱逐良币的事情逐渐变少。相信随着大众对基因知识的了解,基因检测成本的下降,行业走向人人基因组时代就在不久的将来。

以前大家觉得大众市场不好推是因为市场教育还不够,但从2014年开始,至少通过NIPT这个产品,市场已经得到了很好的科普教育,仅华大基因一家,无创产前的样本量已经累计达到400万例,加上博奥、安诺优达、金域、达安、优迅、凡迪等各家的数量,估计将近有800-1000万例的累计样本量了。

另外,有一家成立于2019年的新公司也值得关注,就是由贝瑞基因和Prenetics Limited双方共同投资成立的圆基因,并获得阿里巴巴、中国平安等多家知名企业投资,吴建豪、梁咏琪、邓紫棋等多个明星助阵,而邓紫棋更是公开表示作为公司股东,在今年双11期间成交总额破600万人民币。

G.E.M.邓紫棋作为圆基因投资人出席2019天猫双11狂欢夜

这对行业来说意味着什么呢?意味着基因检测正在逐步(且快速)成为大众消费品。同时有娱乐圈、BAT等巨头引入流量进行市场教育。从淘宝(天猫)、京东的查询结果来看,双11期间微基因、安我基因的成绩也不错。在京东上,我们也看到了康立明生物的长安心肠癌基因检测产品已经上线。当然,像华大基因、23魔方、美因基因等也有上线产品,但整个行业来说,在这些平台上线产品的企业还是太少,重视程度不够。有些即便上线了,也没有投入人力物力来重点推广,这点需要加强。

不过,个人认为,2020年应该是基因检测行业的拐点。一方面,产品或服务走临床渠道的企业,NIPT战局基本已定,肿瘤基因检测将会完成洗牌。另一方面,产品或服务面向大众的企业,将迎来蓬勃发展。

遗传病方向和病原方向单独说下,遗传病方向尤其是罕见病,由于疾病复杂性和病种繁多,路漫漫其修远兮,敢往这个方向走的都是真英雄有情怀!病原方向个人认为是刚吹响冲锋号,因为潜力巨大,各方都在摩拳擦掌。龙头企业如华大基因(华大因源)、达安基因(达瑞生物)、博奥、金域都已经在开展病原宏基因组检测服务,其他重要参赛选手还有微远基因、赛哲生物、杰毅生物、谱元科技、西安微码、迅敏康、金匙基因、华点云等。

技术上,以上企业基本采用mNGS或结合CRISPR来做,覆盖几千上万种病原微生物。有公众号文章分析说病原微生物检测的市场规模在10亿RMB左右,也有说是100亿RMB左右。估100亿的算法是:当检测价格降至2000-2500元区间,目标市场检测量保守估计为500万份/年,所以规模约为100亿人民币。

个人觉得病原这个方向的潜力远远不止百亿,往千亿冲是有可能的。当然是一步步来,先按100亿算是比较合理的,先实现这个小目标。估10亿规模的朋友可能要再做点功课,据笔者所知,市场前两名的企业2019年就可以做到10万例,按3000元/例算,就已经有10亿RMB的营收了,何况估值呢?对吧!

总之,2020年将会是基因检测行业进入到稳步爬升恢复期的关键一年,有很大的机会在某个细分领域爆发。问题是:你准备好了吗?欢迎各位读者朋友留言跟我们交流您的想法。

上海市松江区莘砖公路668号双子楼A栋1003室

电话:18964878976 杨浩(销售总监)

展会咨询QQ:515616785

传真:021-31078229

![]()