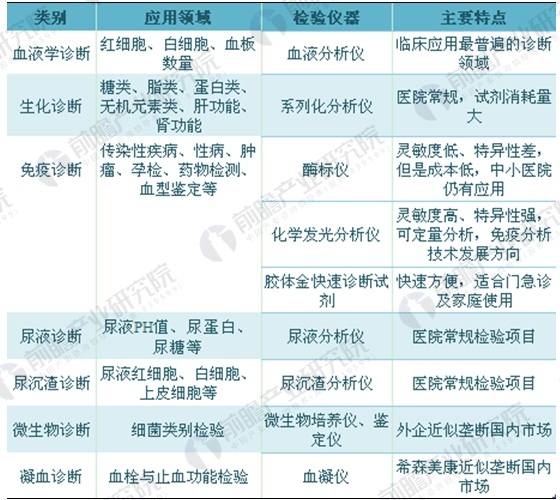

体外诊断定义及应用领域

体外诊断,即IVD(In Vitro Diagnosis),是指在人体之外,通过对人体样本(血液、体液、组织等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。

体外诊断产品主要应用于医院、检验中心、血库、家庭及诊所等单位。医院是体外诊断试剂和仪器消费的主流,应用于血常规,肝功能检测,肝炎检测,性病检测,早孕、排卵、血糖、尿液检测等领域。

图表1:体外诊断产品主要应用领域

资料来源:前瞻产业研究院整理

全球体外诊断发展规模

体外诊断产业是伴随现代检验医学的发展而产生的,同时其产业化发展又极大推动了新科学技术在医学检验学、基础医学和药物学等学科的发展应用。目前全球医疗决策中约有三分之二是基于诊断信息作出的,但在诊断方面的支出只占医疗总支出的约1%,进一步提升诊断技术和手段,增加诊断支出,可以为人类疾病预防、诊断、治疗提供更科学的决策依据,也是未来发展的重要方向。

近年来全球体外诊断市场增长稳定,年均复合增长率达到5%-7%,即使在2008年遭遇全球金融危机,全球体外诊断市场依然逆势上扬,保持稳健增长态势。据统计,2010年,全球体外诊断市场规模为460亿美元,2016年增长至617亿美元。前瞻估算,2017年市场规模将达到648亿美元左右。

图表2:2010-2017年全球IVD市场规模(单位:亿美元)

资料来源:前瞻产业研究院整理

全球体外诊断领域分布

根据全球市场的发展,近年来,临床生化和临床免疫产品的占比逐渐降低,而核算鉴定、微生物学组织学和流式细胞学的检验占比逐年增加,年复合增长率超过了10%。具体来看,临床免疫的份额最大,占比23%,其次是临床生化,占比17%。

图表3:全球体外诊断分领域市场分布图(单位:%)

资料来源:前瞻产业研究院整理

全球体外诊断地区分布

在全球体外诊断市场中,北美、欧洲、日本已经是主要的消费市场,但随着新兴经济体经济的高速发展,医疗支出的不断提高,中国、印度、巴西等国体外诊断市场快速发展。具体来看,目前体外诊断规模最大的为北美市场,占比约为40.15%;其次为西欧市场,占比约为29.82%;日本市场占比约为10.45%。

图表4:全球体外诊断分地区分布图(单位:%)

资料来源:前瞻产业研究院整理

全球体外诊断企业竞争格局

近年来,随着全球诊断技术的发展,体外诊断试剂和仪器研发水平不断提升,全球成熟的产品已经达到1200多种,产业化水平提升,规模效益明显。同时,行业内涌现出了一大批体外诊断企业,其中全球排名全十的依次为:瑞士的罗氏(Roche Diagnostics),德国的西门子(Siemens Healthcare),美国的雅培(Abbott),美国的强生(J&J),美国的贝克曼库尔特(Beckman Coulter),美国的Becton Dickinson(简称BD),法国的生物梅里埃(BioMerieux),美国的拜耳(Bayer Diabetes),日本的希森美康(Sysmex)和美国的伯乐(Bio-Rad)。

具体来看,全球体外诊断前四大公司市场占比达60.7%,前十大公司占据全球近八成的市场份额,呈现寡头垄断的竞争格局。

图表5:全球体外诊断行业市场格局(单位:%)

资料来源:前瞻产业研究院整理

全球体外诊断行业发展趋势

(1)企业竞争格局仍将呈寡头垄断形式

目前,全球是大企业已经在行业内站稳脚跟,预计未来几年,全球体外诊断巨头垄断的格局不会变化。但是,由于诊断试剂产品生命周期短,拥有某些类型诊断新方法的小公司有一定的市场机会。

(2)行业企业偏向“一体化”战略

目前国内体外诊断领先企业科华生物、北京利德曼等企业均采用了一体化的发展战略,包括“向后一体化”降低原材料成本、“试剂+仪器”一体化增强客户粘性、“产品+服务”一体化等。

前瞻产业研究院认为,随着体外诊断行业竞争的不断加剧,将会有越来越多的企业采用“一体化”的竞争战略来巩固其在行业中的地位。例如目前国内分子诊断领先企业之一的泰普生物就采用了“产品+仪器+服务”的经营战略,保持了其在体外诊断行业的领先。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国体外诊断行业市场前瞻与投资战略规划分析报告》。

上海市松江区莘砖公路668号双子楼A栋1003室

电话:18964878976 杨浩(销售总监)

展会咨询QQ:515616785

传真:021-31078229

![]()