从20世纪初第一台生化分析仪诞生,到免疫分析和分子诊断的兴起,体外诊断行业得到快速发展。体外诊断试剂先后经历了生化诊断、免疫诊断、分子诊断与POCT四个发展阶段。体外诊断试剂行业发展至今,已经成为一个成熟的行业,罗氏、雅培、西门子、丹纳赫四大巨头垄断格局形成,2018年全球体外诊断试剂行业市场规模约为684亿美元,预计2022年能达到840亿美元。

体外诊断即IVD(In Vitro Diagnosis)是指在人体之外,通过对人体样本(血液、体液、组织等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。目前,全球医疗决策中约有三分之二是依据诊断做出,其中体外诊断已是预防诊断和治疗疾病过程中的重要环节。体外诊断市场可以细分为体外诊断试剂和体外诊断仪器两个部分,而体外诊断试剂占据大部分的体外诊断市场。

体外诊断试剂技术“四重奏”

从20世纪初第一台生化分析仪诞生,到免疫分析和分子诊断的兴起,体外诊断行业飞速地发展。体外诊断试剂先后经历了生化诊断、免疫诊断、分子诊断与即时诊断(POCT)4个发展阶段。其中,前3个阶段于实验室完成,最后1个阶段即POCT可在家中进行。此外,分子诊断和POCT在全球范围内均处于发展初期,未来有较大的市场发展潜力。

市场规模不断扩大

近年来全球体外诊断市场增长稳定,年均复合增长率均在5%-7%之间,即使在2008年遭受全球金融危机的情况下,全球体外诊断市场依然逆势上扬。根据Evaluate MedTech的统计,2016年全球体外诊断试剂市场规模约为617亿美元,2017年约为648亿美元,到2022年预计能达到840亿美元,年均复合增长率在5%左右。

体外诊断试剂细分领域众多,相互交集较小,各个细分领域各具特色。目前,免疫诊断市场规模最大,占据23%的市场份额,其次是临床生化,占比为17%。另外,分子诊断作为精准医疗的技术基础,是诊断技术的前沿技术,也是IVD领域增长最快的子行业。受益于精准医疗发展趋势和分子诊断本身技术手段的不断升级,未来相当一段时间内分子诊断仍将保持快速增长。而POCT类产品具有使用方便、高效以及准确度高等特点,对于疾病预防、确定病因和预后效果、提高治疗有效性和减少医疗成本有重大意义,能满足各级各类医疗机构临床检测需要。目前POCT整体市场规模不大,但发展很快,市场潜力较大。

北美、欧洲占据主要市场

目前,全球体外诊断试剂市场发展不均衡,以北美地区为主导,欧洲、日本等经济发达国家在体外诊断试剂市场也占据了很大份额。而且目前欧美发达国家的免疫诊断市场90%已经是化学发光技术,由于化学发光技术研发难度较大,并且对于检测仪器的要求很高,一直以来都被北美、欧洲垄断。其中,北美占据40%以上的市场份额,欧洲占30%左右的比重,日本则为11%。但随着新兴经济体经济的高速发展,医疗支出的不断提高,中国、印度、巴西等国体外诊断市场将迎来一个快速发展期。

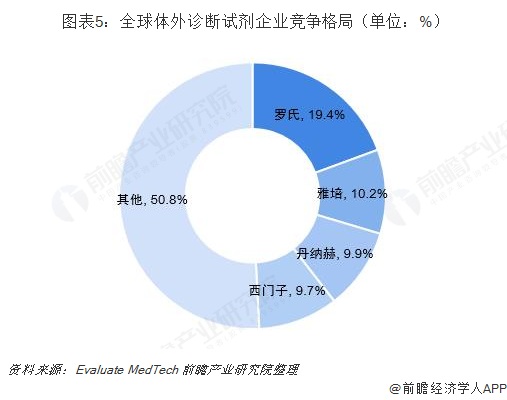

四大巨头垄断市场

全球超过80%的体外诊断试剂市场源于欧洲、北美和日本,其中,罗氏、雅培、丹纳赫、西门子就占据了全球50%左右的市场份额,呈现出四大巨头垄断格局。其他在体外诊断试剂方面较出色的企业还有强生、贝克曼库尔特、伯乐等。

目前,全球的体外诊断试剂行业的大企业在行业内已经站稳了脚跟,预计未来几年,垄断格局将持续。而从区域来看,由于亚太地区人口基数大、经济增速高、医疗保障投入和人均医疗消费持续增长,从而带动体外诊断试剂行业的发展,预估其体外诊断试剂市场的年复合增长率为全球最高的。

以上数据分析均来自前瞻产业研究院发布的《中国诊断试剂行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

上海市松江区莘砖公路668号双子楼A栋1003室

电话:18964878976 杨浩(销售总监)

展会咨询QQ:515616785

传真:021-31078229

![]()