近年来,全球体外诊断市场发展迅速。据Evaluate MedTech预测,2022年全球医疗器械市场规模将达到4775亿美元,而体外诊断在医疗器械市场中占比较高,预计市场规模将超过700亿美元。目前,全球体外诊断市场已经被罗氏、雅培、丹纳赫和西门子四大巨头垄断,四家企业合计占据全球体外诊断行业约50%的市场份额。至2019年2月1日,四家企业2018财年年报全部公布,那么2018年全球体外诊断的“老大”是谁?

罗氏营业收入最高 雅培营业收入增长率最高

2018财年,罗氏、雅培、丹纳赫、西门子医疗分别实现营业收入581.21、305.80、198.93、160.80亿美元(西门子医疗受IPO影响,2018财年统计区间为2017.12.01-2018.9.30),罗氏取得压倒性胜利。从营业收入增长率来看,雅培营业收入较上年增长11.64%,处于最高水平。实际上,雅培营业收入自2013年以来就呈现稳步增长趋势,2017年收入增幅更是达到了31.35%,2018年相比有所放缓。

注:西门子医疗2018财年统计区间为2017.12.01-2018.9.30,且其2018财年收入为134亿欧元,上图按照汇率1.2算出美元。

从营业收入构成来看,罗氏的营业收入主要来源于制药和诊断两大业务,2018财年制药业务实现收入449.53亿美元,同比增长7.31%,收入占比为77%;诊断业务实现收入131.68亿美元,同比增长7.31%,收入占比为23%。

雅培营业收入主要来源于四大业务板块——营养品、诊断、医药、医疗器械。其中,医疗器械营收113.7亿美元,诊断业务营收74.95亿美元,营养品和医药分别为72.29亿美元和44.22亿美元。2017年雅培收购了美国明尼苏达州圣保罗市的一家老牌心脏设备制造商圣犹达医疗,使得雅培的医疗器械业务优势增强了许多。

丹纳赫的营业收入来源于生命科学、诊断、环境与应用解决方案、牙科四大板块。其中,生命科学和诊断占比较大,分别为33%和31%;其次是环境与应用解决方案和牙科,占比分别为22%和14%。

西门子医疗主要有影像、诊断和临床治疗三大业务板块,其中影像占比最大,达到60%;其次是诊断,占比为29%;临床医疗为11%。

诊断业务中罗氏收入最高 增速最快

从诊断业务来看,罗氏2018财年诊断业务收入达131.68亿美元,同比增长7.31%,排名第一。2018财年罗氏诊断业务的收入主要来源于中心实验室和POC诊断事业部,收入占比达60.3%;此外,分子诊断业务占比15.7%,糖尿病管理业务占比15.4%,组织诊断业务占比8.6%。

雅培的诊断业务则由传统诊断、分子诊断、床旁诊断和快速诊断构成,其中传统诊断占比最大,营收规模为43.86亿美元,同比增长8%;收购后的快速诊断营收为20.72亿美元;床旁诊断营收为5.53亿美元,同比增长0.4%;分子诊断营收为4.84亿美元,同比增长4.7%。

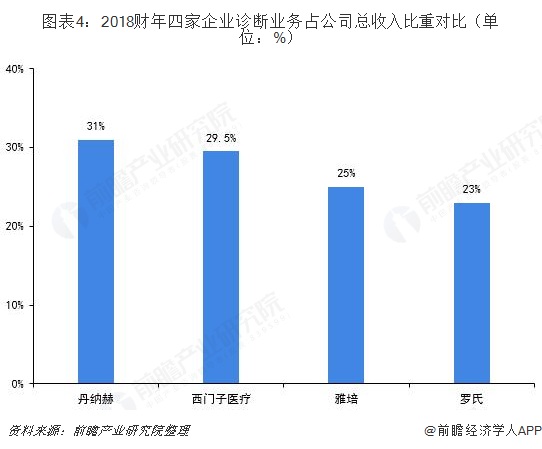

从诊断业务占公司收入比重来看,丹纳赫占比最高,丹纳赫的营业收入主要来源于生命科学和诊断两大业务。其次是西门子医疗,2018年第四季度,Atellica解决方案发货量快速增长。原预计2018年Atellica出货量在800-1000台,但到2018年9月底,该数量已超990台。受此影响,西门子诊断业务在第四季度实现营收11亿欧元,较去年同期增长3%。

罗氏稳坐全球体外诊断龙头地位

综合来看,罗氏无论是在营业收入规模方面还是诊断业务收入规模方面,都排名第一,稳坐全球体外诊断龙头地位。雅培由于收购Alere,赶超丹纳赫,诊断业务增长幅度最大,诊断业务收入排名跃居第二。排名最后的是西门子医疗,2018财年是西门子医疗成功IPO后的第一个财年,未来仍有较大的发展潜力。

注:西门子医疗的营业收入和诊断业务营收单位为亿欧元。

以上数据分析均来自前瞻产业研究院发布的《中国诊断试剂行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

上海市松江区莘砖公路668号双子楼A栋1003室

电话:18964878976 杨浩(销售总监)

展会咨询QQ:515616785

传真:021-31078229

![]()