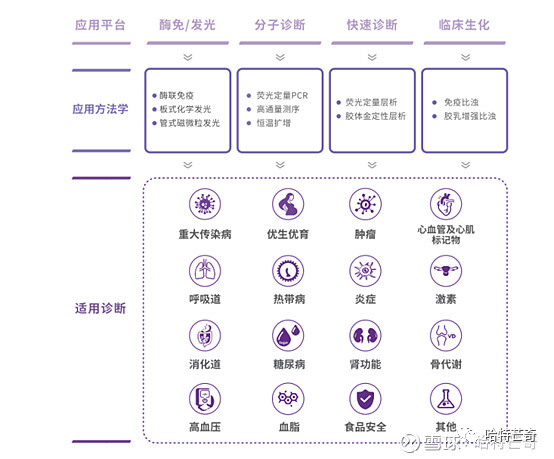

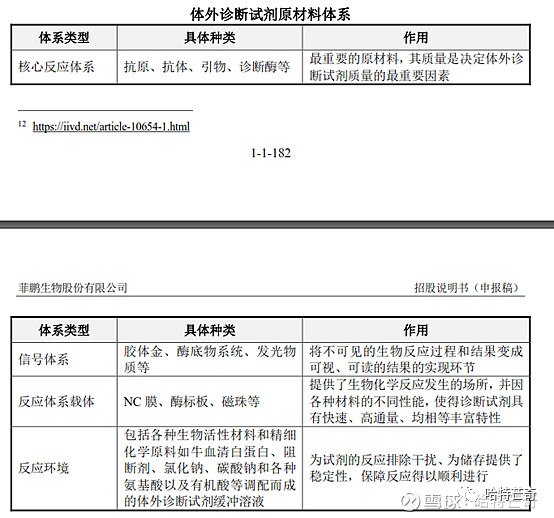

公司介绍 菲鹏生物,成立于2001年,2021年10月递交招股书,用时20年。成立时定义自己为体外诊断核心原料供应商,现在定义自己为:体外诊断整体解决方案供应商 历史估值 2017年8月,股权转让,估值70亿 2018年8月,增资,估值投前80亿 2020年8月,老股转让,估值200亿 公司主要业务:三部分 一、体外诊断试剂原料 二、体外诊断仪器解决方案(主要产品为仪器) 三、体外诊断试剂解决方案(主要产品为试剂半成品,即试剂核心组分) 疫情期间,公司业务得到了巨大的提升,2020年收入10.6亿,2021H1收入11亿。 (1)体外诊断试剂原料 公司的体外诊断试剂原料按照产品性质的不同,可分为核心反应体系原料,如抗原、抗体、诊断酶等,以及非核心反应体系原料,如底物、标准品等,共1,300 余小类。抗原、抗体、诊断酶(让人想起诺唯赞)等是体外诊断试剂产业上游最重要的关键要点,其质量是决定体外诊断试剂质量的最重要因素。 公司有4个原料平台,生化、免疫/发光、分子诊断、POCT,对应十余种疾病诊断领域。非常优秀。(IVD六七种赛道,生化、免疫、分子诊断、POCT、血球、体液诊断等,生化红海,免疫如日中天,分子诊断是未来,POCT是应用场景的延展,红海但增长快。比如迈瑞是血球老大,免疫/发光的四强之一。但是迈瑞没有吃疫情这波红利,失败)

(2)体外诊断仪器解决方案 公司自 2017 年开始着力建设体外诊断仪器平台,并将此作为共建开放诊断生态中的重要工具。目前,公司已重点布局了化学发光仪器平台、基因测序仪平台、POCT 分子诊断仪器平台及荧光免疫仪器平台。 化学发光竞争比较激烈,是否能跑出来不知道,新产业、迈克、迈瑞、安图等都很强。 基因测序仪平台,我们在华大智造里讲过,非常难,而且要求平台+应用。一旦建设成功,非常非常厉害,那就有第二个国产平台来打破垄断了。 POCT和荧光免疫就很红海了,基蛋、明德、艾德等等多家上市企业及非上市企业。 公司化学发光仪器可兼容直接化学发光和酶促化学发光等主流检测体系,2020 年度销售 183台,2021 年上半年销售443 台,销售增长较快。 公司高通量基因测序仪平台由被投公司 SequLITE 开发(未来会100%控股)。SequLITE 团队已完成了首款桌面型中低通量基因测序仪(SeqQ 100)功能样机的研发,目前正在对该产品进行测试优化。截至本招股说明书签署日,SequLITE 尚未取得销售收入。 公司 POCT 分子诊断仪器平台由控股子公司润鹏生物开发与运营,目前有全自动核酸检测、快速 PCR 以及高通量全自动肿瘤突变检测等三个应用平台,截至本招股说明书签署日,润鹏生物尚未取得销售收入。 (3)体外诊断试剂解决方案 公司重点聚焦化学发光、分子诊断和生化诊断试剂半成品的开发,并为客户提供试剂开发方案。 公司2018年收入2.2亿元,2019年收入2.89亿元,主要收入来自于抗原、抗体和诊断酶。2020年收入10.6亿,2021年H1收入11亿,原料收入占比仍然为80%左右,小部分是设备+试剂半成品。 公司从原料,切入IVD下游(和诺唯赞一样),也是受到疫情的影响,手里有钱了,正好大干一场。和诺唯赞一样,也都是起步阶段,未来是做大,还是因此会丢失客户,是个未知数,需要观察至少2年。 行业介绍:IVD产业链(之前诺唯赞、义翘神州都是生物试剂领域,菲鹏生物的涉及行业更加广泛)

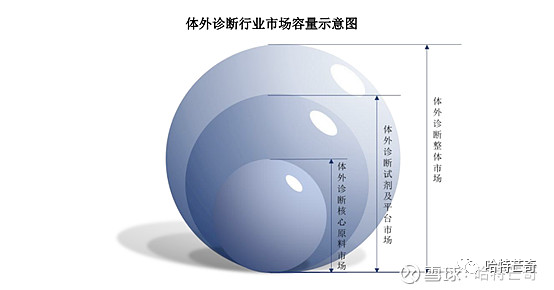

一:体外诊断行业 体外诊断是指在人体之外通过对人体的样本(如血液、体液、组织等)进行检测而获取临床诊断信息的产品和服务。 我国 2019年体外诊断上游核心原料及仪器元件的市场规模在 200 亿元左右,中游体外诊断仪器及试剂的市场规模约800 亿,而下游面向终端用户的体外诊断服务市场规模达到近2,000 亿。 全球体外诊断行业市场规模从 2015年约 566亿美元增长至 2019 年约 688亿美元,期间年化复合增长率约 5.0%。 中国体外诊断市场规模从 2015年约人民币 427.5 亿元增长至 2019 年约人民币 805.7 亿元,期间年化复合增长率达到 17.2%。(这个增速不错了)

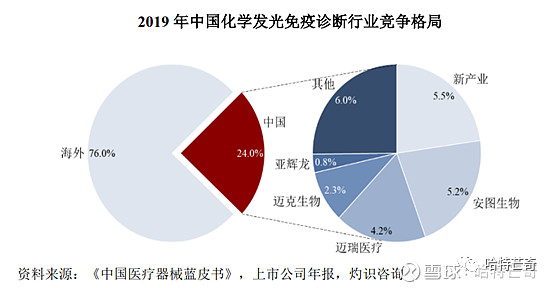

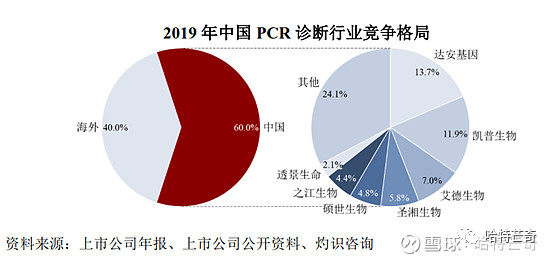

2019 年中国化学发光免疫诊断市场规模约为人民币 220.6 亿元,预计 2030年将增长至人民币 1,034.6 亿元,期间年化复合增长率达 15.1%。 中国 PCR 诊断市场发展迅速,市场规模迅速从 2015 年的约人民币23.7 亿元增长至2019 年约人民币59.3 亿元,期间年化复合增长率达25.8% 2019 年,非科研体外诊断行业中,以成本价计算,非科研用基因测序诊断市场规模约为人民币21.3 亿元。随着国产基因测序平台的陆续上市(华大智造、菲鹏自己?),预计到 2030年将达到人民币 126.0 亿元,2019 年至 2030 年期间年化复合增长率可达约17.5%

全球高通量基因测序仪及耗材行业集中度极高,按收入计算,2019 年超过99% 的市场份额由 Illumina 、Thermo FisherScientific,华大智造,PacificBioSciences(PacBio) 和 OxfordNanopore Technologies (ONT) 这 5 家公司瓜分。 二:体外诊断原料市场概况 原理:太多太复杂,我也看的有点晕,略。 内容:如图所示

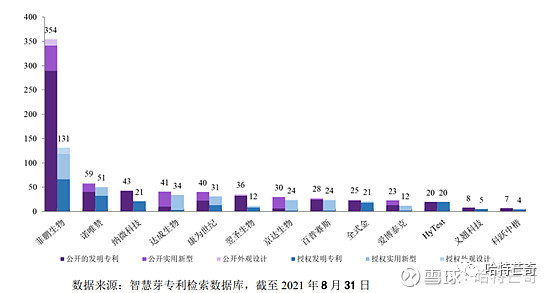

市场规模及增速 2019 年全球体外诊断试剂原料市场规模预计约为人民币303.3 亿元,其中,中国市场的规模预计约为人民币 62.9 亿元(800亿总市场,扣掉设备,占比大约10%)。增速与行业增速平行。 竞争格局:数量多,体量小,分散度高(所以菲鹏和诺唯赞都向下游IVD延伸) 全球体外诊断试剂原料市场突出地体现为参与者众多、个体规模较小、行业高度分散的特点,即使像菲鹏生物、HyTest(被迈瑞5.45亿欧元收购)、BBISolution、Meridian 等头部企业的全球市场份额仅在 5%左右,而大量中小实验室以供应数款特色项目在行业内占据一席之地。 省略公司吹牛N页,总之很多IVD上市企业、非上市企业都是菲鹏的客户。 专利数量(不保证质量):纳微、诺唯赞、义翘神州、百普赛斯都在图里面。哈哈

招股书列了8个竞争对手,分别是Illumia、华大智造(测序仪+试剂)、罗氏(太综合,没法写)、Meridian(不熟悉)、HYTEST(2020 年 HyTest营业收入 2,809 万欧元,净利润 657 万欧元,对应市盈率倍数约 81 倍)、诺唯赞、义翘神州、百普赛斯。我们写了华大智造、诺唯赞、义翘神州,就差百普赛斯了(自己简单看了一下招股书,感觉比义翘神州差不少,需要线下找懂行的再确认一下)。 2019 年中国体外诊断试剂原料市场的规模为 62.9 亿元,发行人体外诊断原料在国内的销售规模为 2.05 亿元,据此测算,发行人市场份额约 3.3%。同时,根据弗若斯特沙利文统计,中国体外诊断试剂原料市场中进口品牌占比约89%、国产品牌占比约 11%。 参考此比例,发行人在中国体外诊断原料市场的国产品牌中约占 29.7%的市场份额,处于领先地位, 公司的国内国外收入占比约为6:4。优秀。 直销比例在90-95%左右。 三:中国体外诊断行业驱动因素 1.检测项目的丰富、新的检测标志物的发现:中国检测项目是美国的1/4 ? 2. 早诊早筛、精准医疗、从治已病到治未病的医患需求提升 3. 老龄化、居民健康意识的提升、支付能力的提升(中国人均IVD支出是美国的1/4) 价格:不知道 公司还没上市,疫情影响,没法预估。 菲鹏1年前200亿的老股估值,虽然看起来很高,但是看看诺唯赞目前超过400亿的市值,菲鹏冲一冲,市值千亿或许并非不可能。 IVD是个好行业,菲鹏生物也是个好公司,相信上市后也会是一个贵价格,不知道给不给上车的机会。 看完这份招股书,心情一阵舒服,写的非常好,不管数据准不准,反正逻辑和数据非常清晰。 |